私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

|

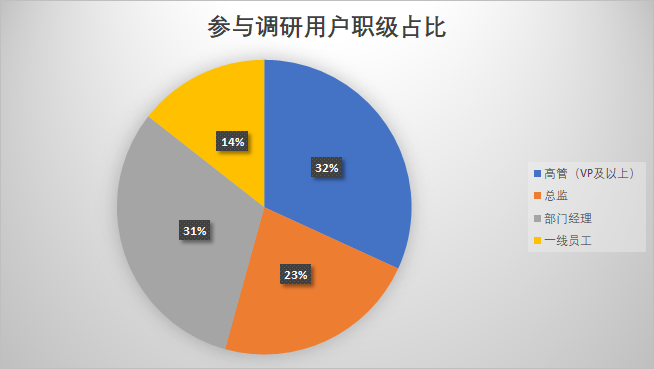

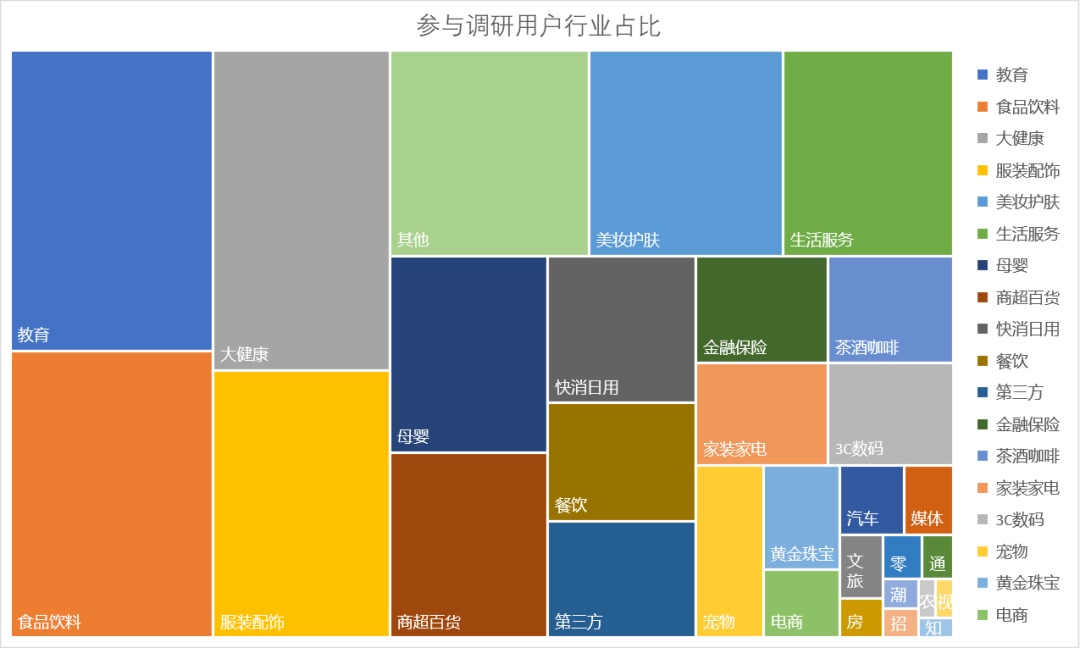

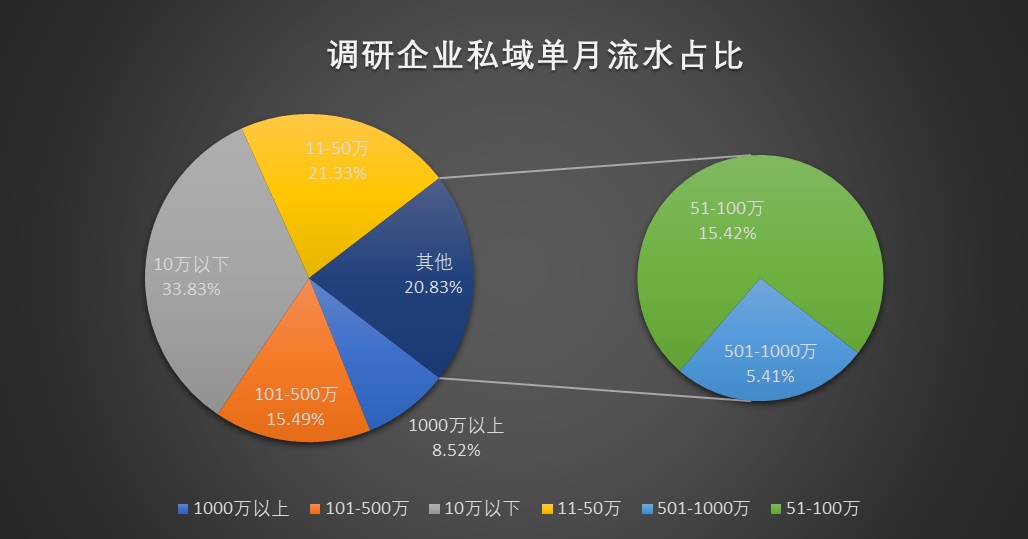

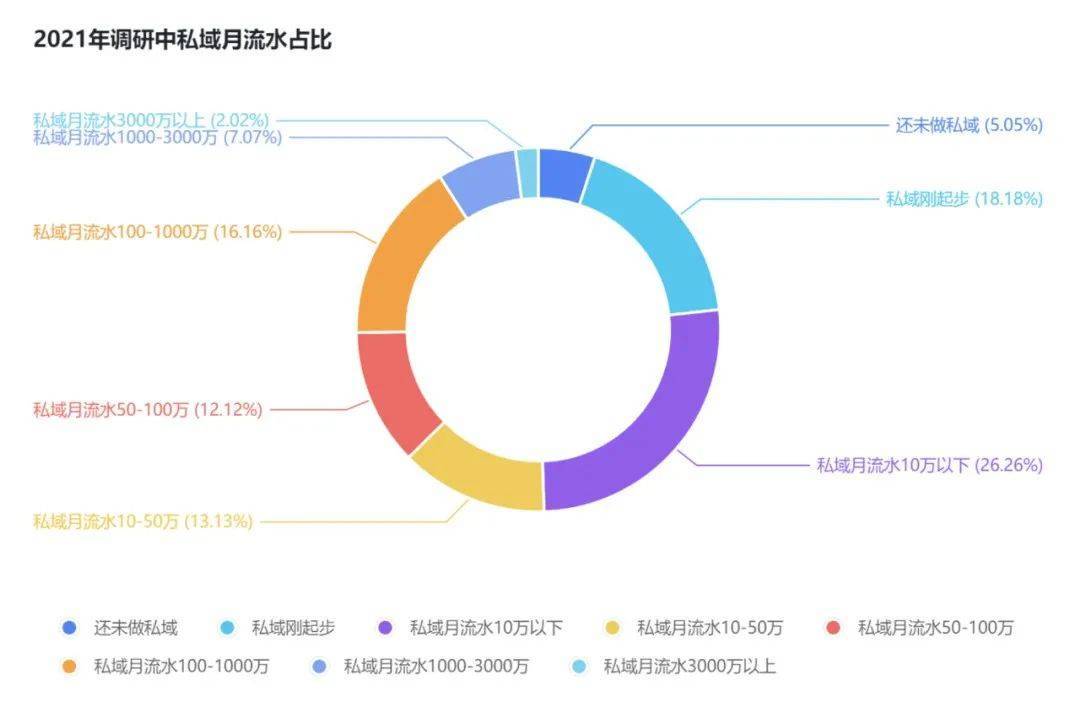

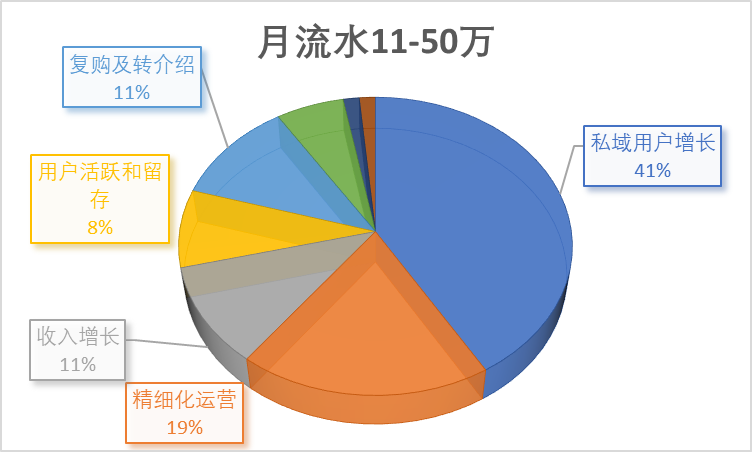

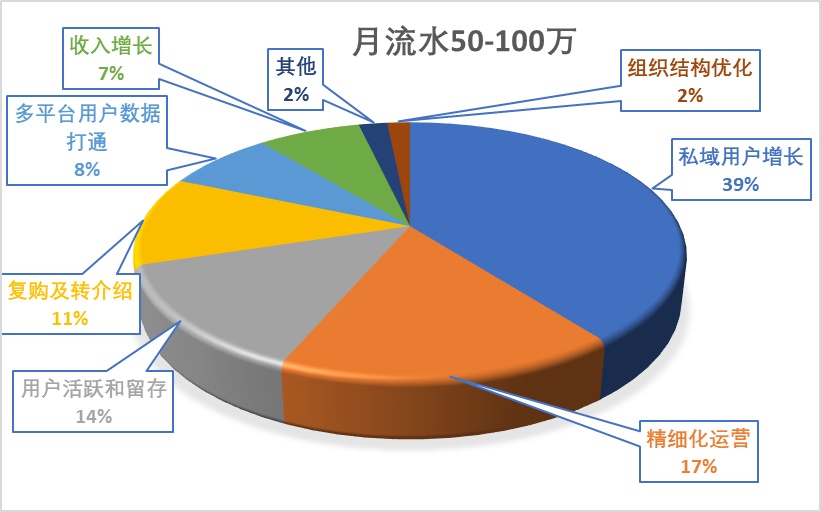

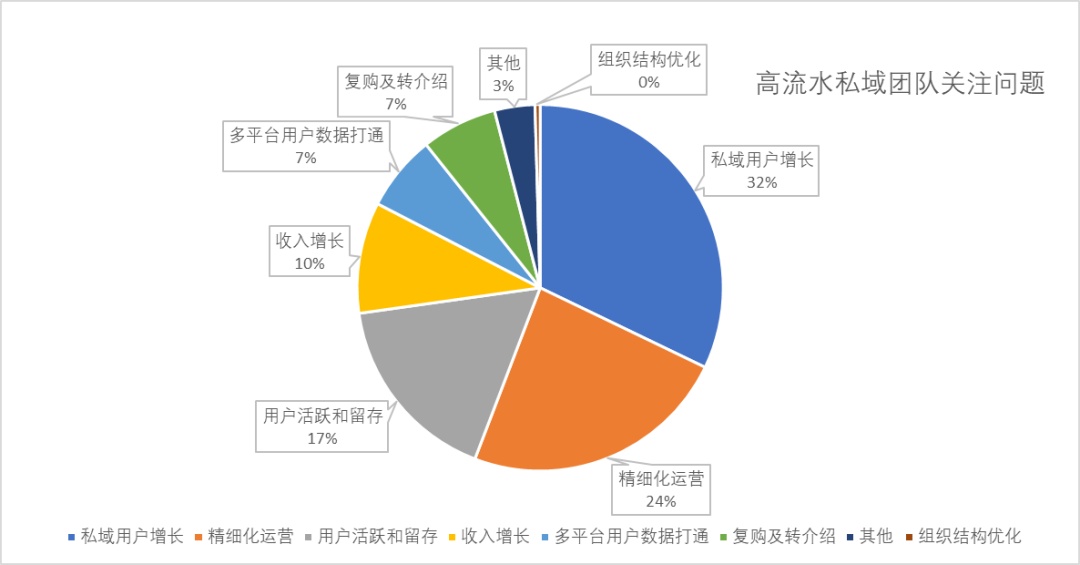

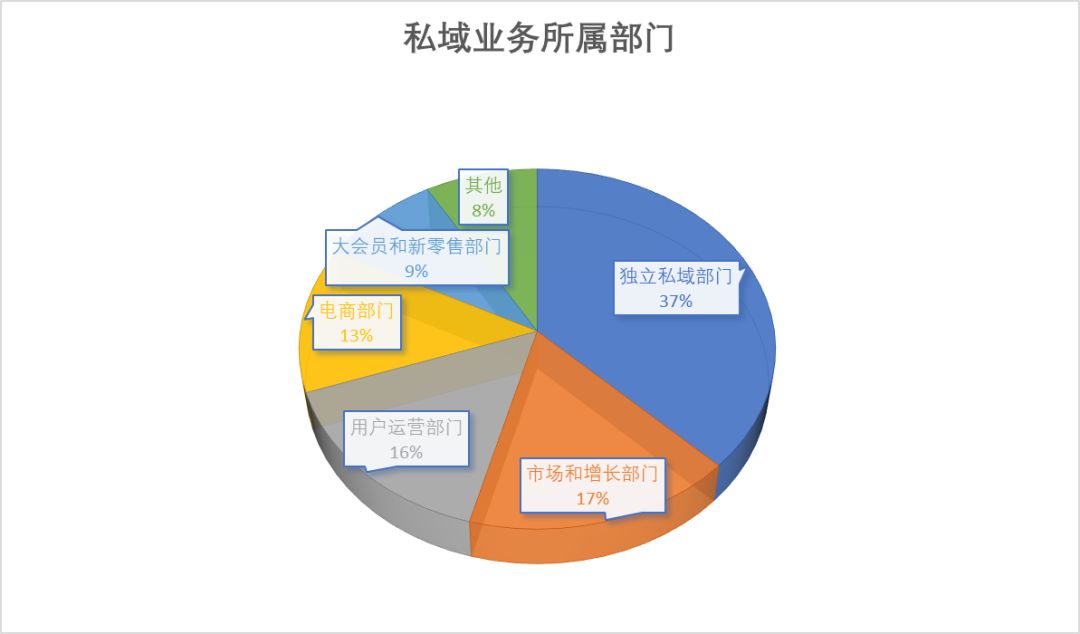

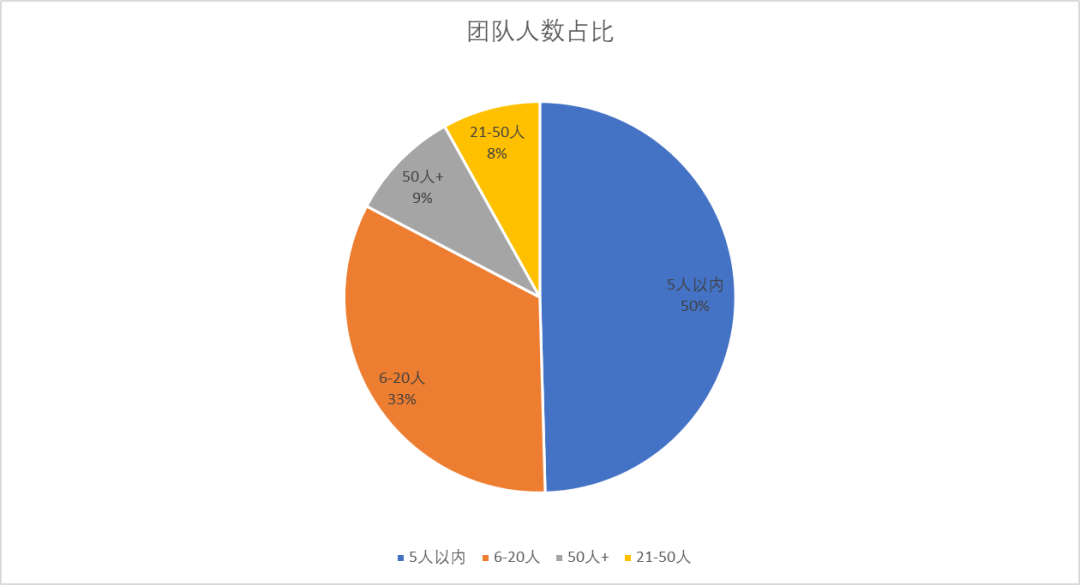

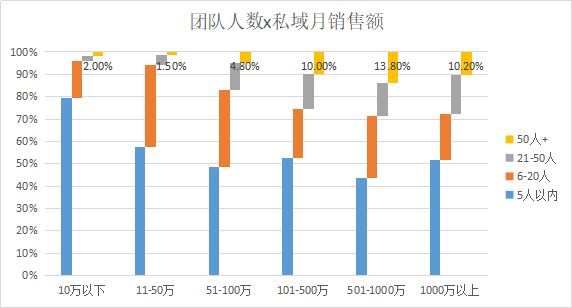

2023年的私域会是什么样?对于这个题目,见实在《2023私域运营趋向白皮书暨年度调研报告》中用9个小结9个维度停止了详实的作答。 我们看到,每月跨越100万私域流水的品牌在增加,非论是绝对数还是占比。新结构私域的品牌商家数也在提升。 在一头一尾企业数同步增加中,私域为品牌和商家带来了明显支出增量,更多企业从观望酿成了了局。 与之对应的是,越来越多企业起头由VP及以上高管亲身推动私域,占比37.38%企业建立了私域部分,并增加了私域部分员工人数。 ...... 需要夸大的是报告调研始自2022年8月,停止2022年11月底,在4个月时候中,一共接管2100家品牌和商家的有用问卷。且报告采用见实列出题目,答案需要品牌操盘手手动填写的方式。每一份回答每一个数据都实在有用且具有参考代价。 01.品牌高管更重视私域介入2022私域年度调研的品牌操盘手、从业者中,高管及VP以上职位占比32%,总监和部分司理占比54%,一线员工占比14%。  2021年度调研时,高管及VP以上介入比例是30%。  2021-2022两年间介入调研高管占比变化高管介入调研比例从2021年的30%增加到2022年的32%,不同看起来并不大,和调研战略、调研方式、肇端人群等有间接关联。但连系调研成果自己,见实团队以为,数据变化部分反应出私域营业在各品牌、商家内部更被重视。 曩昔3年来,私域一向夸大是“一把手工程”,这个概念正在成为更多品牌共鸣,表现在现实运营中,即使很多公司中并不是CEO直管,也会是一位关键VP大概CMO、COO直线负责私域,就如调研所显现的这样。 02.哪些行业更关注私域?介入调研的品牌和商家各安闲什么行业? 从调研看,教育行业以11%的比例排在了第一。然后是食品饮料、大健康、打扮配饰、美妆护肤、生活办事、母婴、商超百货等一向就是强势私域的行业。  和大部分人认知分歧的是: 教育培训行业确切由于“双减”政策而影响颇大,但这个行业没有躺平,他们借助私域运营积极转型,积极寻觅新的增加点。 在见实和前程无忧 51Job展开并公布的另一项关于私域人材需求、薪酬变化的调研报告中(2023年私域人材需求与薪酬报告)我们也看到另一个成果: 在一切行业中,互联网/电子商务、快消品、打扮纺织皮革是招聘私域岗位最多的三个行业,公布了全行业六成的岗位。 计较机软件、零售、制药/生物工程、收支口、医疗、教育、影视等紧随厥后,公布了市场上两成的岗位。 全部2022年,展开私域的行业数大量增加,从2019年的11个行业跃升到了2022年的54个行业。以致于新公布的私域岗位数都在敏捷增加为2019年的60余倍,以致于本来领先结构私域的行业公布岗位数占比起头下降,如电商行业今年相较2019年占比下降10.45%,快消行业下降4.37%——这并非这些行业的岗位数鄙人降,而是更多行业公布了更多私域岗位数,在全量数据中,才致使原领先行业的占比略有下降。 这份《2023私域人材需求与薪酬报告》同期公布,  数据来历:2023私域人材需求与薪酬报告03.私域正在为各大品牌进献几多流水?2022年度“私域均匀每月进献的流水”项调研中: 每月带来1000万以上支出的品牌和商家,占比8.52%; 每月带来501万-1000万支出的品牌和商家,占比5.41%; 101万-500万之间的品牌和商家,占比15.49%; 51万-100万的品牌和商家,占比15.42%; 11万-50万之间的品牌和商家,占比21.33%; 不敷10万私域流水的品牌和商家,占比33.83%;  对照2021年度调研,我们会看到部分商家的比例在发生变化。 在2021年度调研中: - 私域用户月度进献GMV在10万以下的企业占比26%; - 月度进献GMV在100万-1000万的企业占比16%; - 月度进献GMV在1000万-3000万的企业占比7%; - 月度进献GMV在3000万以上的企业占比2%。  一样维度中: 在100万-1000万流水区间,2022年为20.9%,远超2021年的16%比例; 这个增加显现出: 私域为品牌和商家带来了明显支出增量。 每月私域流水10万之内的商家占比,也从2021年的26%扩大到了2022年的33%;显现出,在2022年,更多企业从观望酿成了动手,是以私域也起头带来进献。 而这些年度的对照中,分歧私域支出量级的门路正在构成。底部和腰部的根本在强大,支持了更多大私域团队出现。 在这个趋向下,2023年私域进献的支出增量会更趋明显。 04.最想处理的题目是什么?品牌在当下最想处理哪些题目,以提升私域带来的流水? 在调研成果中,题目标排序依次为: 私域用户增加(38%)、邃密化运营(18%)、用户保存和活跃(12%)、怎样实现支出增加(包括转化、复购、转先容,共21%)、多平台的用户数据买通(8%)等。 在2021年度调研中,一样的私域用户增加话题占客岁调研企业最关心题目标36%。假如归类到根本运营部分,则占到根本运营的56%。 虽然今年度观察这个题目时,设备没有2021年度调研时那末细。但连系客岁调研看,变化照旧很是明显: 一是,更多企业涌入到私域,是以私域用户增加话题占比从2021年的36%继续提升到2022年的38%。 非论是大品牌还是新团队,明显都在关心着这个配合的根本命题。 二是,前沿团队起头将眼光转向邃密化运营,和复购转先容等转化的提升。这些环节的提升会更直观带来私域流水的上升。 一个风趣的观察是: 跟随着私域用户增加大需求,行业支流办事商也在悄悄转型。以2022年中见实和一知智能、百应、京东言犀智能外呼、网易云商等几家支流外呼办事商相同为例,他们起头夸大,AI外呼这件工作在用户运营的全生命周期、用户运营的全环节、多触点和场景,以及全域运营中,都在发挥侧重要感化。而不再仅仅是曩昔所夸大的AI引流。 这些变化,未尝不是和品牌需求变化同时出现的。 分歧私域支出量级品牌和商家,别离最想处理的题目有一定差别性。见实团队尝试将这些差别性也做了一定梳理,如系列下图:    这些细节数据中,可以明白看到: •私域流水低的公司,根基是小公司或刚启动私域的公司, 这个阶段更关注私域池用户数增加; 当私域带来的流水到达100万-500万及以上时,关注私域池用户增加的占比就从40%左右下降到了30%左右。 •私域流水高的公司,更在意邃密化运营、用户活跃和保存等话题。 05.一切为了支出增加一样是“最想处理的题目”这个调研成果。 在调研中,间接关心支出增加占比10%,关心若何提升用户的复购和转先容占比11%。 实在,私域用户增加和邃密化运营、用户保存和活跃、多平台的用户数据买通等方面,未尝又不是为了支出提升。 假如切换到高流水私域团队(月进献500万以上)调研成果中,会发现关注复购和转先容上略下降了3个百分点。而关注保存和邃密化运营则大幅提升了共11个百分点。 这反应出:大型品牌团队在私域基建、根本运营、才能婚配、方式论、用户迁移和沉淀、定单转化等,都进度较为理想,所以才会在活跃运营和邃密化运营中投入更多时候和精神。  调研成果都在指向一个结论,那就是: 一切都围绕企业的支出增加。 这和私域诞生的初衷有关。 从2017年前后起头,这个已经是在双11时代为领会决投放本钱太高、支出没法打平困难而被淘系卖家玩出的新玩法,没想到明天成为囊括万万商家、通用的“用户运营”战略。是以,这个战略自一诞生起头,就和: “转化、转先容、复购、扩大销售” 这四大诉求慎密相关。而这些诉求归根结柢不外是一个,那就是企业的支出增加。 反复这个根本(甚至可以说是常识),是由于2022年更多企业展开私域,正是由于在困窘的线下市场中,不能不线上化、数字化、私域化。这一切底子恰正是为了获得支出,以便企业和团队可以存活,其次才是转型和升级的需求。 06.私域营业地点部分企业的私域营业,什么部分在负责治理和推动? 当看到这个题目标成果时,才真正让我们讶异,以及欣喜。 由于有37.38%介入调研的品牌和商家建立了自力私域部分。 - 2021年4月时,加入见实私域大会的用户中,有6%建立了自力的私域部分。 - 到2021年9月,这一比例上升到了7%。 - 2021年的年度调研时,建立私域部分的企业比例再次上升到了21%。 2021年的4月,9月,12月,几个时候点中,这个数据都以肉眼可见速度长大,现在,比例来到了37.38%。 调研中,其他间接主导私域的部分别离是市场和增加部分(17%)、用户运营部分(16%)、电商部分(13%)、大会员和新零售部分(9%)。 这些部分无一破例和私域强相关。出格夸大的是,曩昔数年,很多企业私域营业是由这些部分在主导展开。现在,主导权限起头转移到具体的新部分中来。某种水平上: •私域率先由电商和新零售部分需求鞭策起来; •会员运营和社群运营这两大运营方式,几近同即是私域运营; •CMO和CGO在很多企业中间接负责私域。在第一项调研成果中,高管介入调研比例为32.1%,也和这个观察符合。市场和增加部分是以负责私域是一个最常显现的方式。 •从中我们看到,私域开启的新数字化进程,是由CMO和CGO、COO在主导。 年度调研在考证和重新夸大了这些结论。  07.各大品牌别离为私域团队装备了几多员工?同一时候,见实和前程无忧 51job一道,就2022年度招聘大数据停止了相关分析。其中可见: 2022年度中,企业新公布“私域”相关岗位(指在岗位称号中明白写有“私域”二字)的数目,是2019年的60余倍。 每个岗位均匀获得简历投递量为130份左右。相比2021年, 私域岗位投递人数增加近3倍。在全部2022年,私域岗位招聘和简历投递数目一向处在高位。各大行业增加私域岗位员工人数成为支流。 员工增速,让各大企业私域团队人数发生了很大变化。 在2021年见实的调研中,有63%品牌的私域团队范围为1人-5人,是那时私域团队的支流组成。一年后的停止当下的2022年度私域调研中,1人-5人范围的团队占比下降到了50%。6人-20人团队比例为33%,20人及以上团队的比例为17%。  连系适才的建立自力私域部分比例上升、私域流水进献上升的调研成果,可以看出私域团队人数上升是必定成果。特别当我们连系2022年很多行业和企业减员增效的大情况,会发现私域部分员工的上升更显得难能宝贵。 08.构造结构优化能否是伪命题?照旧反复看这个调研成果: 在重点斟酌构造结构优化的品牌和商家只要1%。 这能否是说,私域带来的构造结构优化是一个伪命题? 见实团队一度以为,构造结构优化一定是私域带来的严重变化之一。2022年头,很多头部品牌都在会商“构造结构若何优化,才能更好推动私域进程”这个话题(那时,见实团队还为此梳理完成了《私域构造变化》主题白皮书),那时见实团队悲观以为,很快会成为各大品牌重点关心的话题之一。但在调研中,这个选项最低,甚至只及“其他”选项一半。 答案能否认的。特别上一章中我们会商过: 一是各大品牌商家的高管越来越关注私域; 二是有37.38%介入调研的品牌和商家建立了自力私域部分; 三是随着私域带来流水增加,私域部分员工数目在快速上升; 这些都在表白,业界正在越来越重视私域带来的增加。 从展开的系列访谈(见实《私域构造变化》主题白皮书)中感知,构造结构优化是前沿团队更在意的话题,只要流水进献到了一定量级,才会到需要更深条理的调剂和优化,才会更有用推动私域效力和转化结果。 09.一个分水岭数字以下图,是私域带来分歧支出的品牌和商家团队,别离私域团队人数的区分。当私域带来流水跨越1000万/月以上时,50人以上团队装备为10.2%,21人至50人之间也占比到达17.5%。  在这组细分数据中,显现出一个直观的成果: 当私域进献流水超出某一个量级时,会成为一个品牌大范围投入私域的分水岭。 调研中这个数字显现为: 当私域流水跨越50万/月时,品牌会敏捷增加了私域团队的人数装备。 调研中可见,20人及以上人数装备,占一切介入调研品牌总数的16.9%。量级越大,大团队装备占比也就越高。其他投入还包括关注的高管层级、预算投入等,包括采买私域SaaS系统和运营工具,也会大量发生在这个阶段。 可以预见,随着2023年私域带来流水进献继续上升,私域团队人数范围会继续扩大。人材需求、投入的采买预算等,城市继续上升。 |

大家期待的见实最新(第六期)私域流量白皮书--《私域流量案例实操手册》来了!本次白

如何对用户打标签和分层,对每个细分人群发起合适运营活动?微信生态里有好多触点,如

想做好抖音直播带货,产品是核心,但大部分人不重视货品的重要性,而是绞尽脑汁的追求

抖音转私域,即将公域用户转私域用户的过程中,由于公域存在范粉的性质,所以作为操盘

")

— 1 —如何配置团队?不同时期,不同类目,所需的人员配置都不同,以下团队架构供参

这篇文章开始前,想问问做抖音的你,是否经历过这样的场景?信心满满入局,却发现自己

")

【关注】万群联盟,每天收获最实战的社群技能干货。本文2751字,阅读全文约5分钟抖音

编辑导语:当下,社群运营几乎成为品牌和企业标配的岗位,但并不是每个企业都做好了“

一把握私域基建关键年先行企业已树立标杆范式私域是个万亿规模的新蓝海,对商业版图的

新消费浪潮下,企业如何通过对市场的洞察,找到下一个关键品类实现增长?私域在这之中

我们的商业模式是将交易平台的数据和微信打通,然后通过SCRM工具将用户留存在私域中台

编辑导语:很多人想要运营企业微信的时候都会有这样的疑问:私域运营企业微信有什么需

全域营销的本质是流量思维,私域流量的本质属于用户思维,回归用户运营能让用户不断产

一稳定扩盘,找出超V我重点给大家分享一下我操盘汤臣倍健私域的心得。第一个是横向与

【文末附高清原图获取方式】今日分享:《抖音综合运营手册全指南》完整版脑图,文末获

")

我是卡卡,右上角点击关注,每天给大家分享个人多年研究网络的经验干货,关注不迷路做

编辑导语:如今,私域流量稀缺,如何搭建一个好的IP矩阵,是后续的关键,那么如何矩阵

:五斗米道、太平道、帛家道、北帝派等")

五斗米道早期道教重要派别。东汉顺帝时(126—144)沛国(今江苏丰县)人张陵(即张道

2020年,我越发深刻的感受到,疫情的影响,让私域流量成为了越来越大的风口。各品牌对

编辑导语:2021年,最热门的话题是私域。各大企业都将私域作为战略工程,都在搭建自己

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15924191378

Copyright @ 2022-2024 私域运营网 https://www.yunliebian.com/siyu/ Powered by Discuz! 浙ICP备19021937号-4