私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

|

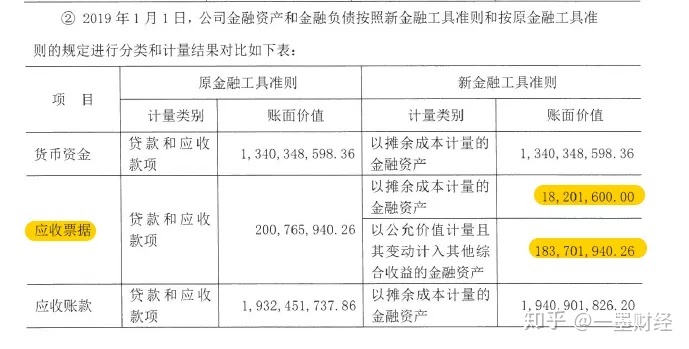

我们先来看看应收金钱融资的界说,下面一段是取自审计报告会计政策部分,根基可以很好的诠释什么叫做应收金钱融资: 应收金钱融资项目,反应资产欠债表日以公允代价计量且其变更计入其他综合收益的应收票据和应收账款等。 本公司视平常资金治理的需要,将部分银行承兑汇票停止贴现和背书,对部分应收账款停止保理营业,基于出售的频仍水平、金额以及内部治理情况,此类金融资产的营业形式为既以收取条约现金流量为方针又以出售为方针,且此类金融资产的条约现金流量特征与根基借贷放置相分歧。 此类金融资产依照公允代价计量且其变更计入其他综合收益,但减值损失或利得、汇兑损益和依照现实利率法计较的利息支出计入当期损益。 简单粗鲁的诠释就是:假如承兑票据及停止背书/贴现,又持有至到期承兑调换现金,那末便可以算做应收金钱融资。 固然这只是方便了解,并不是很松散的说法。那末应收金钱融资科目又与应收票据科目有什么区分呢?我们来看看几个案例来加深了解。 案例1:运达股份2019年度审计报告处置方式: 应收票据-贸易承兑——应收票据 应收票据-银行承兑——应收金钱融资 材料以下:  运达股份2019年度审计报告 可以看到,该公司将期初的应收票据分类为了两类,以摊余本钱计量的金融资产对应的是应收贸易承兑汇票。而分别为FVTOCI的部分对应的是银行承兑汇票。    应收票据 案例2:长阳科技-科创板IPO处置方式: 过失更正前:应收票据不区分,照旧作为应收票据核算 过失更正后: 应收票据——贸易承兑——应收票据 斟酌应收票据停止确认情况对营业形式判定的影响。其中,信誉级别一般银行承兑的银行承兑汇票及企业承兑的贸易承兑汇票,由于其在背书、贴现时不停止确认,故仍属于持有并收取条约现金流量的营业形式;信誉级别较高银行承兑的银行承兑汇票,其在背书、贴现时停止确认,故认定为兼有收取条约现金流量目标及出售目标的营业形式。 案例3:会计视野论坛 题目:公司期末有银行承兑汇票1000万元,其中停止审计外勤日共有300万元已用于背书或贴现,按照公司2019年收到的一切应收票据削减情况统计有49%的票据是用于贴现大概背书,公司在期末时点也没法估量未来用于背书大概贴现的金额会有几多,叨教:期末调剂到应收金钱融资列报的金额应若何计量? 总结下:首先,先将票据分类,在分类的根本上肯定其治理的营业形式: 一、作为"应收票据"核算: ①、仅为收取该金融资产的条约现金流(例:一向持有票据至对方付款) ②、虽然“是已收取条约现金流量为方针又以出售为方针”(形式),但由于其在背书、贴现时没法停止确认,故仍属于持有并收取条约现金流量的营业形式(本色)。 二、作为"应收金钱融资"核算 营业形式判定为:既以收取条约现金流量为方针又以出售为方针。(背书、贴现时可以停止确认的票据)  |

据多家媒体报道,中国人民银行、银保监会近日联合印发了《关于做好当前金融支持房地产

")

今天,和你们一块聊聊今年债权融资方式中比较热门的一种方式,债权融资计划。在之前的

我们先来看看应收款项融资的定义,下面一段是取自审计报告会计政策部分,基本能够很好

而融资融券数据的走高,在一定程度上反映了市场资金参与量的增多,也映射出了市场行情

每经记者:宋戈 每经实习记者:宋钦章 每经编辑:马子卿本月初,泰州医药高新技术产业

LG 发自 凹非寺量子位 | 公众号 QbitAI什么是硅谷的New Sexy?张璐这次脱口而出介绍的

大家好,我是水皮,欢迎各位来到ESG会客厅,我们今天跟大家聊一聊看不到上市尽头的Kee

恒驰汽车北京唯一直营店内的展车。受访者供图12月5日,北京早已入冬,恒驰汽车位于朝

图/IC时隔四年,涉房企业A股市场融资松绑,让这一政策变化再度成为焦点。10月20日,证

信不信智翔金泰只要来几根带量阴线就有人买了?信,当然信,大幅下跌后,总会有资金博

常言道,“多个朋友多条路”。就在今年双11大促前夕,此前曾宣布要“埋头从事下一代智

10月27日消息,近日,据财联社报道,法拉第未来宣布任命Yun Han为公司的首席会计官和

第一章 理论和概况融资,英文为Financing,指为支付超过现金或转账的购货款而采取的货

10月21日消息,据36氪,罗永浩的AR创业公司Thin Red Line,近期完成近4亿元天使轮融资

11月17日,岚图汽车宣布完成 A 轮引战融资协议签署和交割,本轮融资 45.5 亿元,持股

一般来说,融资轮次的划分为种子轮、天使轮、A轮、B轮、C轮、D轮、E轮等,但根据实际

疫情三年,不仅仅创业者变得谨慎,就连手握重金的投资人们也开始变得谨慎起来。多年前

罗永浩今年50岁,这次创业,他的赌注可能是自己的一生。作者丨铅笔道编辑部今日,据36

融资就是一个企业的资金筹集的行为与过程,也就是说公司根据自身的生产经营状况、资金

一则“短命”的风险提示,将城投定融是否涉嫌非法集资的隐忧摆上台面。5月11日,山东

声明:本站内容由网友分享或转载自互联网公开发布的内容,如有侵权请反馈到邮箱 1415941@qq.com,我们会在3个工作日内删除,加急删除请添加站长微信:15924191378

Copyright @ 2022-2024 私域运营网 https://www.yunliebian.com/siyu/ Powered by Discuz! 浙ICP备19021937号-4